In onze fiscale nieuwsbrief van eind vorig jaar, gaven we aan dat 2020 heel wat wijzigingen met zich mee brengt op fiscaal en vennootschapsrechtelijk vlak.

In deze fiscale update verduidelijken we enkele maatregelen en schetsen de concrete impact op uw vennootschap.

Daarnaast leggen we - met het oog op de aankomende resultaatsbestemming voor boekjaren per 31 december 2019 - twee veelgebruikte fiscale maatregelen naast elkaar, zijnde het VVPRbis-stelsel en de liquidatiereserve.

Marktconforme rentevoet

De interesten die door een vennootschap worden betaald op haar obligatieleningen, leningen, schulden, rekening-courant,… vormen een aftrekbare beroepskost voor de vennootschap voor zover de betaalde interesten niet overdreven zijn. Het al dan niet overdreven karakter van de interesten wordt daarbij beoordeeld door het vergelijken van de gehanteerde rentevoet met de marktrentevoet die in dergelijke situatie van toepassing zou zijn.

Het feit dat het begrip “marktrentevoet” tot op heden echter nergens stond gedefinieerd maakte een ruime interpretatie van dat begrip mogelijk. Zeker op het vlak van interesten van niet-hypothecaire leningen zonder welbepaalde looptijd leidde dit in de praktijk tot vele discussies. We denken dan voornamelijk aan de rekening-courant van de bedrijfsleider met een openstaand creditsaldo (lees een nog te betalen schuld door de vennootschap aan de bedrijfsleider).

De wetgever heeft daarom met ingang vanaf 1 januari 2020 voorzien in een wettelijke definitie van het begrip ‘marktrente’ om zo meer rechtszekerheid te creëren.

Wat verandert er vanaf 1 januari 2020?

Vanaf 1 januari 2020 zal de marktrentevoet die gebruikt dient te worden voor de beoordeling van het al dan niet overdreven karakter van betaalde interesten verschillen naargelang deze interesten betrekking hebben op:

- niet hypothecaire leningen zonder welbepaalde looptijd (zoals de rekening-courant van de bedrijfsleider);

- alle andere vormen van leningen, schulden, obligatieleningen.

Dit komt doordat de wetgever het begrip ‘marktrente’ enkel maar definieerde voor interesten op een niet hypothecaire lening zonder welbepaalde looptijd (1). Zo zal vanaf 1 januari 2020 de marktrente voor dergelijke niet hypothecaire leningen bepaald worden aan de hand van de zogenaamde ‘MFI-rente’, oftewel de rentevoet die door de Belgische monetaire financiële instellingen wordt aangerekend voor leningen van minder dan 1.000.000 EUR aan niet-financiële instellingen met een duurtijd van minder dan één jaar, verhoogd met 2,5%.

De ‘MFI-rente’ die daarbij steeds gebruikt dient te worden is deze van de maand november van het jaar voorafgaand aan het jaar waarop de interesten betrekking hebben.

Wat de overige gevallen betreft (2) zal de bestaande (ruime) interpretatie van het begrip marktrente van toepassing blijven (bepaling in functie van bedrag krediet, looptijd, risico, aard van het krediet,...).

Concreet betekent bovenstaande voor kalenderjaar 2020 dat de gehanteerde interestvoet op het creditsaldo rekening-courant van de bedrijfsleider niet groter mag zijn dan 4,06% wil de vennootschap de betaalde interesten aftrekken als beroepskost.

Merk tot slot ook op dat wanneer de gehanteerde interestvoet het geldende MFI-rentetarief zou overstijgen, de betaalde interesten deels zullen geherkwalificeerd worden in een dividend. Dit betekent concreet dat de rente die het percentage van 4,06% zou overstijgen belast wordt aan (waarschijnlijk) 30% en niet meer aftrekbaar zal zijn binnen de vennootschap.

VVPRbis dividenduitkering vs. liquidatiereserve

VVPRbis: korte toelichting en voorwaarden

Mogelijkerwijze heeft u al gehoord van de zogenaamde ‘VVPRbis-regeling’ die in de Belgische fiscale wetgeving werd ingevoerd sedert medio 2013. De afkorting ‘VVPR’ staat voor “Verlaagde Voorheffing / Précompte Réduit” en houdt concreet in dat kleine vennootschappen onder bepaalde voorwaarden dividenduitkeringen kunnen doen aan een verlaagd tarief van 15% roerende voorheffing (het normale tarief hiervoor bedraagt 30%).

We sommen de belangrijkste voorwaarden nog even beknopt op:

- De vennootschap moet opgericht zijn vanaf 1 juli 2013 of er dient een kapitaalverhoging te hebben plaatsgevonden na deze datum met uitgifte van nieuwe aandelen (in het laatste geval zal de vennootschap een deel gewone en een deel VVPRbis aandelen hebben, hetgeen pro rata beoordeeld zal worden).

- Het moet gaan om een kleine of een microvennootschap (art. 1:24 WVV) op het moment van oprichting/inbreng (eenmalige toetsing) waarbij deze inbreng gedaan wordt in geld.

- De aandelen dienen ononderbroken in volle eigendom aangehouden te worden door de inbrenger en het mag niet gaan om preferente aandelen. Het voordeel is hierdoor verbonden aan de aandeelhouder en zal vervallen wanneer deze bijvoorbeeld zijn aandelen verkoopt aan een derde.

- De aandelen moeten volledig volstort zijn op het ogenblik van de betaalbaarstelling van het dividend.

- Het verlaagde tarief van 15% geldt pas voor dividenduitkeringen uit de winstverdeling (aldus steeds na vennootschapsbelasting) vanaf het 3de boekjaar (en volgende) na het jaar van inbreng.

- Indien men een dividenduitkering doet uit de winstverdeling van het 2de boekjaar na inbreng, bedraagt het tarief 20% roerende voorheffing.

Impact van het nieuwe Wetboek Vennootschappen en Verenigingen (hierna “WVV”) op de VVPRbis-regeling

Initieel was er een extra voorwaarde, namelijk dat de kapitaalinbreng minstens het minimum maatschappelijk kapitaal diende te bedragen, in casu 18.550 EUR voor een BVBA. Dit impliceerde in het verleden onder het toenmalige Wetboek Vennootschappen dat vennootschapsvormen zonder minimumkapitaal, zoals de V.O.F. en de Comm.V in principe uitgesloten werden van de fiscale gunstmaatregel. Echter konden deze vennootschappen ook genieten van het gunstigere tarief, indien men het minimumkapitaal van de BVBA hanteerde.

In het licht van het recent ingevoerde WVV met ingang vanaf 1 mei 2019 en de daarbij horende integrale schrapping van het kapitaalconcept, zorgt dit voor enkele praktische problemen en onzekerheden voor V.O.F.’s en Comm.V’s opgericht vóór 1 mei 2019 die op dat moment geen kapitaal hadden van minstens 18.550 EUR.

Momenteel is er hieromtrent - temeer door de huidige stilstand in het federale politieke landschap - nog geen eensgezindheid tussen de visie van de Minister van Financiën en het standpunt van de fiscus. Deze laatste laat uitschijnen dat men de situatie op 1 mei 2019 zal ‘bevriezen’ en zal kijken of er op dat ogenblik voldaan was aan de vereiste rond het minimumkapitaal van 18.550 EUR.

Indien dit niet het geval was en er verder geen kapitaalverhogingen hebben plaatsgevonden, zal de fiscus toekomstige dividenduitkeringen aan het normale tarief van 30% willen onderwerpen. V.O.F.’s en Comm.V’s die wel reeds op 1 mei 2019 over een minimumkapitaal beschikten van 18.550 EUR maar dit nog niet volledig volstort hadden, dienen hieraan naar alle waarschijnlijkheid alsnog te voldoen om te kunnen genieten van het gunstregime.

Zoals u merkt wordt de belastingplichtige bijgevolg met heel wat onzekerheid geconfronteerd, gelukkig brengt de mogelijkheid tot het aanleggen van een jaarlijkse liquidatiereserve in deze gevallen nog enigszins soelaas (zie hieronder). Wij volgen de toekomstige ontwikkelingen hierrond alleszins voor u op en contacteren u waar nodig.

Voor vennootschappen opgericht na 1 mei 2019 vormt de schrapping van het kapitaalconcept geen noemenswaardig probleem, de voorwaarde rond het minimumkapitaal valt namelijk gewoon weg, waardoor nieuw opgerichte BV’s, VOF’s en CommV’s mits zij voldoen aan voormelde overige voorwaarden, steeds zullen genieten van het VVPRbis regime.

Liquidatiereserve: korte toelichting en voorwaarden

Aan de andere kant bestaat er sinds aanslagjaar 2015 de mogelijkheid voor kleine vennootschappen om jaarlijks een liquidatiereserve aan te leggen via de aangifte vennootschapsbelasting.

Ook voor deze maatregel sommen we kort de bijzonderheden op:

- Het is een optioneel stelsel waarbij het geheel of een gedeelte van de te bestemmen boekhoudkundige winst na belastingen als liquidatiereserve kan worden aangelegd. Dit geldt enkel voor de winst van het boekjaar, reserves van vorige boekjaren of overgedragen resultaat komen niet in aanmerking.

- Het moet gaan om een kleine of een microvennootschap (art. 1:24 WVV) in het boekjaar waarin de reserve wordt aangelegd.

- Er dient meteen op het moment van aanleg een anticipatieve heffing van 10% op de aangelegde reserve betaald te worden.

- Men kan de reserve nadien uitkeren aan het voordelig tarief van 5% roerende voorheffing mits een wachttermijn van 5 jaar, te rekenen vanaf de laatste dag van het tijdperk van de boeking van de liquidatiereserve. Concreet: vennootschappen die uit het resultaat per 31 december 2014 (aanslagjaar 2015) een dergelijke reserve hebben aangelegd kunnen deze vanaf 1 januari 2020 uitkeren.

- Naar aanleiding van een liquidatie (vereffening) van de vennootschap dient er geen roerende voorheffing meer te worden betaald op het gedeelte van de aangelegde liquidatiereserve.

- Het voordeel is niet specifiek verbonden aan de aandeelhouder en zal bijgevolg behouden blijven wanneer deze zijn aandelen verkoopt.

Voorts zijn er nog heel wat boekhoudkundige en administratieve voorwaarden, maar deze vallen buiten het bestek van deze nieuwsbrief. Het is echter belangrijk de mogelijke onzekerheidsfactor aangaande het voldoen aan de voorwaarden mee in rekening te brengen bij de beslissing tot aanleg van een liquidatiereserve. Indien men op het moment van uitkering niet meer voldoet aan alle voorwaarden, is de anticipatieve heffing van 10% immers definitief verloren.

Impact van het nieuwe WVV op de liquidatiereserve

In het verleden was het voor vennootschappen met enerzijds aandeelhouders-natuurlijke personen en anderzijds aandeelhouders-vennootschappen doorgaans niet interessant om een liquidatiereserve aan te leggen. De betaalde roerende voorheffing door de uitkerende vennootschap werkt namelijk voor deze laatste categorie niet bevrijdend.

Daarnaast zijn dividenduitkeringen vanuit een dochtervennootschap naar een moedervennootschap doorgaans reeds vrijgesteld van roerende voorheffing onder toepassing van de DBI-aftrek. Het aanleggen van een liquidatiereserve zou impliceren dat in dergelijke gevallen de anticipatieve heffing van 10% ‘voor niets’ betaald zou zijn en het voordeel enkel zou spelen voor de aandeelhouders-natuurlijke personen. Het was in het verleden dus steeds een afweging of het nadeel van de eerste categorie al dan niet zou opwegen tegen het voordeel van de tweede. Doorgaans bleek dit niet het geval.

Door de invoering van het nieuwe WVV hebben besloten vennootschappen veel meer flexibiliteit in hun dividendpolitiek. Het zal dan ook mogelijk zijn om aan de moedervennootschap een dividend uit te keren en voor de aandeelhouders-natuurlijke personen een liquidatiereserve aan te leggen. Dit biedt met andere woorden mogelijkheden maar het is voorlopig afwachten of de fiscus hierin meegaat, alleszins lijkt het ons aangewezen om de nodige statutaire modaliteiten op te nemen, hetgeen we uiteraard voor u kunnen analyseren.

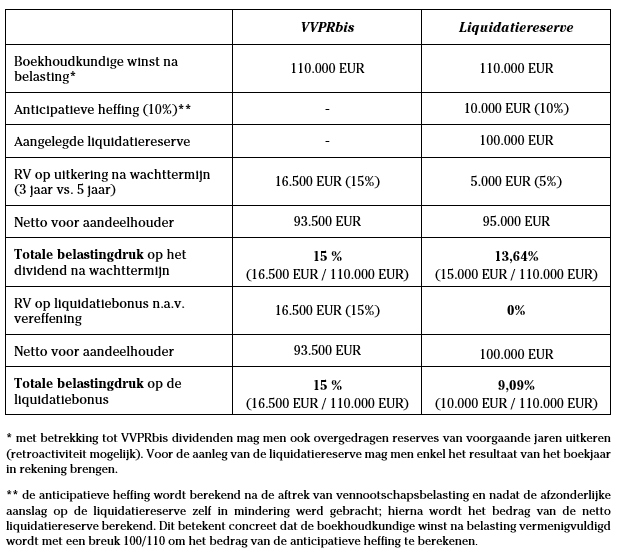

Welke van de twee voormelde opties voor uw vennootschap aangewezen is, hangt af van een aantal elementen en zal dus geval per geval verschillen. Hieronder vindt u een overzicht van de twee stelsels met hun respectievelijke belastingdruk:

Varia

De wagenfiscaliteit vanaf 1 januari 2020

Met de aanvang van het nieuwe decennium, is ook de hervormde wagenfiscaliteit in voege getreden voor vennootschappen waarvan het nieuwe boekjaar ten vroegste aanvangt vanaf 1 januari 2020.

Kort samengevat houdt deze hervorming in dat onder andere het aftrekpercentage van autokosten vanaf heden niet meer bepaald zal worden conform de gekende “CO2-tabellen”, maar zal dit percentage voortaan bepaald worden, gebruikmakend van de zogenaamde “gramformule”.

Verder heeft ook de nieuwe regelgeving inzake “valse hybrides” uitwerking gekregen op vennootschappen waarvan het nieuwe boekjaar ten vroegste aanvangt vanaf 1 januari 2020. Met de invoering van deze regelgeving viseert de overheid immers het gebruik van (valse) hybride voertuigen die werden aangekocht vanaf 1 januari 2018.

Voor meer informatie aangaande de hervormde wagenfiscaliteit verwijzen wij u graag naar onze vorige nieuwsbrief waarin wij deze materie diepgaand hebben besproken. Mocht u evenwel voornemens zijn uw wagenpark te herbekijken, ondersteunen wij u hier graag bij.

Wijzigingen op het vlak van afschrijvingen

Boekhoudkundig kennen we twee stelsels die we kunnen hanteren bij het afschrijven van vaste activa, namelijk het lineaire stelsel en het degressieve stelsel.

Tot voor kort werden deze beide stelsels ook aanvaard door de fiscale wetgever. Echter is er vanuit fiscaal oogpunt besloten dat, voor activa die vanaf 1 januari 2020 zijn verkregen of tot stand gebracht, het fiscaal niet langer wordt aanvaard om degressieve afschrijvingen toe te passen op deze activa.

Tot voor kort (2019) hadden KMO-vennootschappen het recht om in het jaar van aankoop een afschrijving voor een volledig jaar fiscaal in mindering te brengen. Grote ondernemingen zijn daarentegen reeds lange tijd verplicht om in het aanschaffingsjaar een “pro rata temporis” gedeelte van de afschrijving ten laste te nemen, te berekenen op dag basis.

Vanaf 1 januari 2020 zal de verplichting tot “pro rata temporis” afschrijven gelden voor alle vennootschappen. Met andere woorden is er een einde gekomen aan de huidige fiscale gunstregeling voor kleine vennootschappen.

Een aankoop van vastgoed gaat dikwijls gepaard met bijkomende kosten. Denk maar aan notariskosten, makelaarskosten,… KMO-vennootschappen hadden tot vorig jaar (2019) de keuzemogelijkheid om deze bijkomende kosten, hetzij in één keer in mindering te brengen, hetzij af te schrijven. De flexibiliteit om deze kosten in één keer in mindering te brengen blijft behouden na 1 januari 2020, maar wanneer men zou opteren voor het afschrijven van deze bijkomende kosten, moeten deze voortaan het afschrijvingsritme van de investering zelf volgen. Op heden had men immers ook de mogelijkheid het afschrijvingsritme voor de bijkomende kosten zelf te bepalen.

Afschaffing 120% aftrek

Vanaf aanslagjaar 2021 (boekjaren die ten vroegste beginnen op 1 januari 2020) wordt de verhoogde aftrek van 120% volledig afgeschaft in de vennootschapsbelasting. Voorheen bestond deze voor kosten met betrekking tot:

- het collectief vervoer van personeelsleden voor woon-werkverkeer

- het stimuleren van het gebruik van de fiets in het woon-werkverkeer

- beveiliging

- elektrische wagens

Voorgenoemde kosten zijn dus voortaan 100% aftrekbaar in plaats van 120%.

Hebt u verder nog vragen over bovenstaande topics of wilt u graag bijkomende toelichting over de praktische gevolgen voor uw vennootschap? Aarzel niet om ons te contacteren via tax@cynex.com