De start van een nieuw jaar betekent traditioneel dat er heel wat wetswijzigingen in werking treden die een impact zullen hebben op uw vennootschap. Om te voorkomen dat u voor verrassingen komt te staan, geven we hieronder graag een overzicht van de belangrijkste en meest markante maatregelen, met name de wagenfiscaliteit, enkele aandachtspunten op het vlak van btw alsook de wijziging van de benaming van een heel aantal vennootschapsvormen. Dit zorgt ervoor dat ongeveer 80% van de Belgische vennootschappen haar huidige vennootschapsvorm ziet verdwijnen, de kans is bijgevolg relatief groot dat dit ook voor uw vennootschap geldt.

1. De wagenfiscaliteit – nieuwe fiscale behandeling met ingang vanaf aanslagjaar 2021

Op 29 december 2017 werd de wet inzake de hervorming van de vennootschapsbelasting gepubliceerd in het Belgische Staatsblad. In tussentijd zijn we op datum van de publicatie van deze nieuwsbrief ruim twee jaar verder en zal de laatste fase van deze hervormingswet aanvang nemen. Deze laatste fase, die van toepassing wordt op de vennootschappen waarvan het nieuwe boekjaar ten vroegste aanvangt vanaf 1 januari 2020, zal de huidige wagenfiscaliteit in de vennootschapsbelasting ten gronde wijzigen. Met het jaareinde dat voor de deur staat zetten we graag even alles op een rijtje voor u.

De fiscale aftrekregeling tot en met aanslagjaar 2020

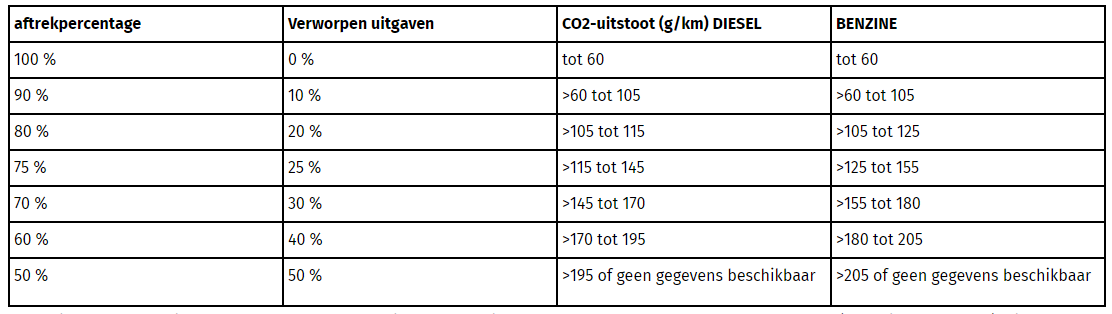

Onder de huidige regeling, zoals deze tot nog toe van toepassing is voor de lopende boekjaren, wordt de aftrekbaarheid van de gemaakte autokosten bepaald aan de hand van de CO2-uitstoot van de betreffende wagens.

De wetgever voorziet in dit kader twee tabellen op basis waarvan, naargelang het brandstoftype (diesel of benzine) en de CO2-uitstoot van de wagen, het aftrekpercentage van het betreffende voertuig kan worden bepaald.

Kenmerkend aan deze tabellen is dat ze een getrapte bundeling zijn van CO2-uitstoten, waarbij aan iedere bundel apart een aftrekpercentage wordt gekoppeld.

In de hervormde wagenfiscaliteit zullen dergelijke situaties niet meer voorvallen. Het opzet van de hervorming is namelijk de verdere vergroening van het wagenpark aan te moedigen. We stellen dan ook vast dat het aftrekpercentage vanaf aanslagjaar 2021 zal verschillen van wagen tot wagen.

De hervormde fiscale aftrekregeling vanaf aanslagjaar 2021

A. Fiscale aftrek op grond van de nieuwe “gramformule”

Voor vennootschappen waarvan het nieuwe boekjaar ten vroegste aanvangt vanaf 1 januari 2020 zal de hervormde wagenfiscaliteit voor de eerste maal toepassing vinden. Concreet zal het fiscale aftrekpercentage vanaf dan bepaald worden per wagen aan de hand van een nieuwe formule, de zogenaamde “gramformule”.

Deze formule wordt als volgt weergegeven:

Het mag duidelijk zijn dat ook in deze nieuwe fiscale regelgeving, de CO2-uitstoot een centrale rol zal innemen in de bepaling van het aftrekpercentage.

Merk daarnaast op dat in tegenstelling tot de oude regeling, waar het aftrekpercentage voor wagens met een volledige elektrische motor (lees: 0 gr/km CO2-uitstoot) 120% bedroeg, in de hervormde wagenfiscaliteit deze nog maar maximaal 100% kan bedragen voor dergelijke wagens.

Het minimale aftrekpercentage zal daarentegen behouden blijven op 50%, met uitzondering voor de wagens met een CO2-uitstoot van 200 gram of meer. Voor deze wagens wordt het aftrekpercentage automatisch naar 40% gebracht.

Verder zal naar aanleiding van de hervormde regelgeving vanaf aanslagjaar 2021 (boekjaren ten vroegste startend per 01.01.2020) ook de 75% aftrek voor brandstofkosten komen te vervallen. Deze worden onder de nieuwe regeling in dezelfde mate aftrekbaar als de overige autokosten.

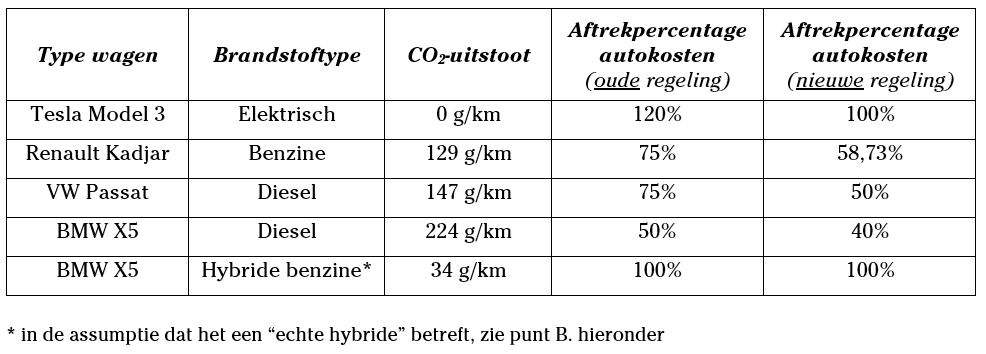

Hierna trachten we alvast de impact te schetsen die deze verstrengde regelgeving heeft op het vlak van aftrekbaarheid van autokosten voor enkele voorbeeldwagens:

Uit bovenstaande tabel blijkt duidelijk welk doel de wetgever wil nastreven met de invoering van deze nieuw regelgeving. Er kan dan ook geconcludeerd worden dat het aanschaffen van een elektrische of hybride wagen nog interessanter wordt in het licht van deze hervormde regelgeving.

B. Opgelet voor “valse hybrides”

Naast de invoering van een nieuwe gramformule, wil de regering met de nieuwe regelgeving de vergroening van het wagenpark ook verder in de hand werken door de zogenaamde “valse hybride”-wagens te bestrijden vanaf aanslagjaar 2021. Dit zijn de plug-in-hybride wagens die deels rijden op brandstof en deels op een oplaadbare elektrische batterij, maar waarbij één of beiden van onderstaande voorwaarden niet is voldaan:

-

De elektrische batterij waarmee de wagen is uitgerust heeft een energiecapaciteit van minstens 0,5 kWh per 100 kg wagengewicht (*);

-

De wagen heeft een CO2-uitstoot van 50 g/km of minder.

Zo zal het aftrekpercentage voor de kosten van een hybride wagen, die op grond van de nieuwe wetgeving als “valse hybride” kwalificeert, eveneens worden bepaald gebruikmakend van de gramformule, met dit verschil dat de gehanteerde CO2-waarde deze van eenzelfde type voertuig dient te zijn die louter op fossiele brandstof rijdt, zijnde de niet-hybride variant (**).

(*) Merk op dat in de hervormde wetgeving reeds is voorzien dat deze energiecapaciteit door de Koning, na overleg met de Ministerraad, kan worden opgetrokken tot 2,1 kWh.

(**) Indien er geen overeenstemmend voertuig bestaat met dezelfde brandstof, zal de officiële CO2-uitstoot van het voertuig zelf vermenigvuldigd worden met 2,5.

Omdat deze verstrengde visie voor heel wat bedrijven ertoe leidt dat het aftrekpercentage voor de kosten van hun hybride voertuigen aanzienlijk afneemt, heeft men hierin enigszins willen tegemoetkomen met de invoering van een overgangsregeling. Zo zal voor een “valse hybride”-wagen die werd aangekocht vóór 2018, of waarvoor de leasingovereenkomst werd afgesloten vóór 2018, nog steeds gewerkt mogen worden met de officiële CO2-uitstoot van de “valse hybride” zelf.

Om de impact van de kwalificatie als “valse hybride” op de aftrekbaarheid van de autokosten te kunnen aantonen, werken we in onderstaand overzicht een hypothetisch voorbeeld uit met een Porsche Panamera e-Hybrid. We veronderstellen daarbij dat de specificaties als volgt zijn:

-

Energiecapaciteit elektrische batterij: 0,58 kWh per 100kg wagengewicht

-

CO2-uitstoot wagen: 69 g/km

-

CO2-uitstoot overeenstemmend voertuig: 243 g/km

C. Met welke CO2-waarde van het voertuig wordt er rekening gehouden? De NEDC 2.0-waarde of de WLTP-waarde?

Als gevolg van de hervorming op Europees niveau van de emissietesten, hebben nieuw geproduceerde wagens sinds enige tijd op hun gelijkvormigheidsattest nog een tweede CO2-uitstootgehalte staan naast de oude, weliswaar herziene NEDC -waarde, namelijk de WLTP-waarde.

Met de nakende hervorming van de autofiscaliteit in het vooruitzicht is dit gegeven natuurlijk niet geheel onbelangrijk aangezien het CO2-uitstoot gehalte in deze hervormde regelgeving een centrale rol zal spelen. Samen met het feit dat de deze nieuwe WLTP-test strengere criteria hanteert (lees: in negen van de tien gevallen leidt tot een hoger CO2-uitstootgehalte), stelt zich dan ook de vraag welk van de twee waarden voor de fiscale aangelegenheden van belang is.

Kort samengevat kan worden gesteld dat het CO2-uitstootgehalte volgens de nieuwe WLTP-testing in de toekomst de nieuwe standaard zal vormen in de bepaling van het aftrekpercentage en de waarde van het voordeel alle aard voor een bedrijfswagen. Toch is de administratie voorlopig min of meer “toegefelijk” en staat ze toe dat men steeds de laagste van de twee CO2-uistootwaarden mag hanteren. Voor wagens die geen NEDC 2.0 waarde hebben (in de praktijk enkel vanaf 1 januari 2021 nieuw ingeschreven wagens) kan men uiteraard enkel nog de WLTP-waarde gebruiken, waardoor de fiscale behandeling doorgaans nadeliger zal zijn (ten gevolge van een hogere CO2-uitstootwaarde).

Het advies dat wij u hierin dan ook willen meegeven is voornamelijk dat u waakzaam dient te zijn voor deze WLTP-waarde bij de aankoop van een nieuw voertuig.

Wees verder ook zéér behoedzaam voor modellen waarbij de offerte een “geraamde” CO2-waarde opgeeft. Het zou zomaar kunnen dat na afloop van de productie de voorheen geraamde CO2-waarde van bijvoorbeeld 48 g/km, nog wijzigt naar een effectieve CO2-waarde op het gelijkvormigheidsattest van bijvoorbeeld 55 g/km. De wagen die bijgevolg op het eerste zicht leek te kwalificeren als een hybride wagen, wordt plots aanzien als een valse hybride.

Conclusie

Met de ingrijpende veranderingen die voor de deur staan inzake autofiscaliteit, kan met zekerheid worden gesteld dat het steeds interessanter wordt om over te gaan tot de aankoop van een elektrische of kwalificerende hybride wagen. Niet alleen omwille van de hogere fiscale aftrekbaarheid voor de gemaakte autokosten, maar ook omwille van de rol die de CO2-uitstoot speelt bij de bepaling van de waarde van het voordeel alle aard voor een bedrijfswagen.

Merk wel op dat bovenstaande niet van toepassing is op wagens die kwalificeren als “lichte vracht”. Voor dit type wagens blijft de bestaande regeling gewoon doorwerken. Noch zal de nieuwe regeling doorwerken op het vlak van BTW, ook hier blijven de bestaande regels van toepassing.

Overweegt u om in 2020 een nieuwe bedrijfswagen aan te schaffen, overweeg dan zeker om contact met ons op te nemen. Wij adviseren u graag bij uw keuze en kunnen u inzicht geven in de fiscale gevolgen die aan de aankoop van uw nieuwe wagen gekoppeld zijn.

2. Varia op het vlak van BTW

Sectorale verplichtingen – fiscale implicaties

Een recent arrest van het Europese Hof van Justitie benadrukt het belang van het naleven van specifieke sectorverplichtingen en de fiscale impact die inbreuken kunnen hebben. Concreet ging de casus over een Lets bedrijf X in de levensmiddelensector dat benaderd werd door twee leveranciers van grondstoffen, waarbij ze naliet om de specifieke regelgeving in de levensmiddelensector na te leven (leveranciers identificeren, traceren en nagaan of ze geregistreerd zijn bij het nationale Agentschap van de Voedsel- en Veterinaire Veiligheid).

Nadien bleken deze leveranciers fictieve vennootschappen te zijn en werd de volledige btw-aftrek van het Lets bedrijf X verworpen, inclusief administratieve boete en nalatigheidsintresten. De argumentatie van de Letse fiscus was in deze dat bedrijf X door het niet naleven van bovenvermelde regelgeving ‘wist of had moeten weten’ dat de transacties deel uitmaakten van een btw-fraude constructie met fictieve bedrijven.

Het Europese Hof van Justitie bevestigt deze visie deels in haar arrest, met name dat de niet-naleving van sectorspecifieke verplichtingen één van de elementen kan zijn die erop wijzen dat een btw-plichtige wist of had moeten weten dat hij betrokken was bij btw-fraude, met alle gevolgen van dien.

De conclusie is bijgevolg dat er bijzondere aandacht besteed dient te worden aan interne controleprocessen die dergelijke situaties kunnen voorkomen en de compliance aan de relevante sectorwetgeving verzekeren. Naast de gewoonlijke boetes loopt men namelijk ook een fiscaal risico op het vlak van het recht op btw-aftrek, btw-vrijstellingen etc.

Wij denken naast de voedingssector bijvoorbeeld ook aan specifieke regelgeving in de healthcare- of bouwsector.

Nieuwe NL-btw-nummers

Nederlandse btw-plichtigen die handelen als natuurlijk persoon (zelfstandigen) moeten vanaf 1 januari 2020 een nieuw btw-nummer gebruiken. De oorzaak hiervan is te vinden in het feit dat de huidige btw-nummers van deze personen gebaseerd zijn op hun ‘burgerservicenummer’ (vergelijkbaar met het Belgische rijksregisternummer), hetgeen niet meer strookte met de privacywetging.

Het nieuwe btw-nummer dat aan deze personen wordt toegekend, verandert qua samenstelling echter niet, het blijft een nummer dat begint met de landen-prefix NL, gevolgd door negen cijfers en eindigt met een suffix met de letter B gevolgd door twee cijfers.

Waarom kan dit voor u van belang zijn? Indien u als Belgische onderneming goederen of diensten levert aan dergelijke Nederlandse afnemers is het van belang dat u vanaf 1 januari 2020 het nieuwe, correcte, btw-nummer gebruikt op uw verkoopfacturen.

Om de btw-vrijstelling voor intracommunautaire goederenleveringen te mogen toepassen, is het bijvoorbeeld vereist dat het correcte btw-nummer (van de afnemer in de lidstaat van aankomst) op de factuur vermeld wordt.

Ook in het kader van intracommunautaire diensten is de wijziging van belang, indien u van uw afnemer geen geldig btw-nummer ontvangt, mag u er niet van uitgaan dat uw klant een btw-plichtige afnemer is en moet men dus gewoon btw aanrekenen.

Voor Nederlandse rechtspersonen verandert er niets, hun btw-nummer blijft dezelfde als voorheen.

Conclusie: het is dus belangrijk om, uiteraard voor zover u voormelde klanten heeft, de klantgegevens in uw systeem bij te werken. De nieuwe btw-nummers dienen uiteraard ook met ingang vanaf 2020 in de IC-listings opgenomen te worden in plaats van de verouderde nummers.

3. Wijziging benaming vennootschapsvorm vanaf 1 januari 2020

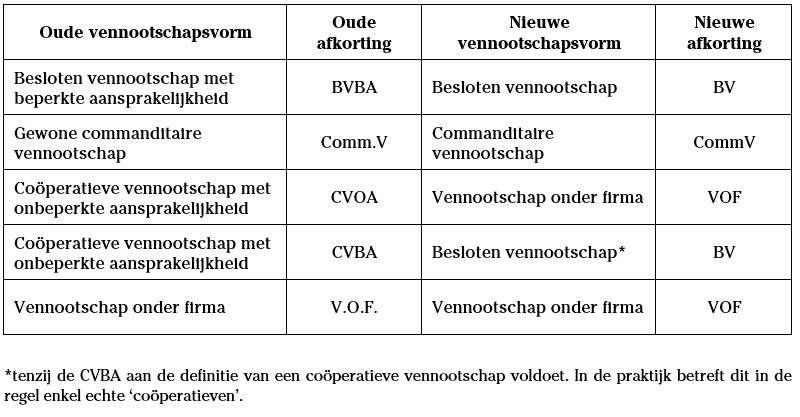

Als ‘uitsmijter’ vermelden we graag nog een belangrijk praktisch item met het oog op 2020. Door de invoering van het nieuwe Wetboek Vennootschap en Verenigingen zijn er een aantal zogenaamde ‘dwingende bepalingen’ die voor alle Belgische vennootschappen gelden vanaf 1 januari 2020.

Eén van deze bepalingen is de benaming van de vennootschapsvormen. Hieronder vindt u een overzicht van de oude en nieuwe benamingen. Voor de naamloze vennootschap (NV) wijzigt er op dit vlak niets.

Het is belangrijk dat u op uw briefpapier, facturen, mailcorrespondentie etc. geen melding meer maakt van de verouderde vennootschapsvorm. In de praktijk zullen er uiteraard geen boetes worden uitgereikt indien u bijvoorbeeld uw huidige voorraad aan briefpapier nog opgebruikt, maar het is alleszins aangeraden om hier rekening mee te houden bij uw volgende bestelling.

Pro memorie: sinds eind vorig jaar is ook het onderscheid tussen zogenaamde handels- en burgerlijke vennootschappen verdwenen. Hiervan dient u bijgevolg ook geen melding meer te maken.

Hebt u verder nog vragen over bovenstaande topics of wilt u graag bijkomende toelichting over de praktische gevolgen voor uw vennootschap? Aarzel niet om ons te contacteren via tax@cynex.com.