Zoals u weet zet Cynex in op het gidsen van bedrijven in hun eigen groeitraject. In de praktijk is het vaak zo dat groeibedrijven intern innovaties realiseren zoals bijvoorbeeld zelf ontwikkelde software of unieke producten en processen die ze vervolgens patenteren.

Naast de mogelijkheid om O&O subsidies aan te vragen, worden dergelijke innovatieve bedrijven op fiscaal vlak ondersteund door diverse maatregelen zoals bijvoorbeeld de gedeeltelijke vrijstelling van doorstorting bedrijfsvoorheffing voor O&O werknemers, het belastingkrediet voor O&O en de verhoogde investeringsaftrek. Daarnaast bestaat er nog een interessante fiscale maatregel die we graag even in de kijker zetten: de aftrek voor innovatie-inkomsten, ook wel kortweg de innovatieaftrek genoemd.

Wat houdt de innovatieaftrek juist in?

De innovatieaftrek is een fiscale aftrek die in de aangifte vennootschapsbelasting kan aangevraagd worden ten belope van 85% van de netto-inkomsten die voortvloeien uit innovatie, met name uit volgende intellectuele eigendomsrechten:

- een octrooi;

- aanvullend beschermingscertificaat;

- kwekersrechten;

- auteursrechtelijk beschermde software;

- weesgeneesmiddelen;

- data- en/of marktexclusiviteit voor gewasbeschermingsmiddelen, geneesmiddelen voor menselijk of dierlijk gebruik.

In de praktijk zorgt dit aldus voor een effectieve belastingdruk van slechts 3,75% op dergelijke innovatie-inkomsten (zijnde 25% vennootschapsbelasting op een berekeningsbasis van 15%).

Indien er evenwel in een bepaald boekjaar te weinig winst is om de innovatieaftrek op toe te passen, is het gedeelte dat niet afgetrokken kon worden, onbeperkt in de tijd overdraagbaar naar volgende belastbare tijdperken. Het kan dus ook voor bedrijven die momenteel nog niet winstgevend zijn, mogelijks opportuun zijn om de innovatieaftrek reeds toe te passen.

De formule voor de berekening van de innovatieaftrek kan als volgt weergegeven worden:

Wat wordt bedoeld onder netto innovatie-inkomsten?

De innovatieaftrek wordt berekend op de zogenaamde “netto innovatie-inkomsten”. Er zijn in de praktijk verschillende (uiteenlopende) methoden om deze vast te stellen. Dit dient overigens steeds per afzonderlijk identificeerbaar intellectueel eigendomsrecht te gebeuren. Kortweg komt het erop neer dat:

- enkel de inkomsten die effectief gelinkt zijn aan de innovatie in aanmerking genomen worden;

- de aan de innovatie-inkomsten gerelateerde kosten in aftrek moeten worden genomen.

De gerelateerde kosten zijn de kosten van het jaar zelf alsook de historische O&O kosten gelinkt aan de ontwikkelingen die in eenmaal of gespreid in aftrek worden genomen (maximaal over 7 jaar).

Zoals voormeld zijn er diverse berekeningsmethoden om de netto innovatie-inkomsten vast te stellen, waardoor situatie per situatie geanalyseerd dient te worden welke methode men best hanteert. De fiscus zal uiteraard erop toezien dat de netto innovatie-inkomsten niet overschat worden (een degelijke onderbouw is aldus van belang).

Wat is de nexusbreuk en hoe wordt deze berekend?

De bedoeling van de nexusbreuk is om het voordeel van de innovatieaftrek slechts toe te kennen in de mate dat de intellectuele eigendomsrechten door het bedrijf zelf of door onafhankelijke derde partijen werden ontwikkeld.

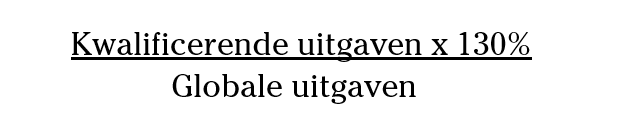

De nexusbreuk wordt weergegeven door volgende formule:

Hierbij zijn:

- kwalificerende uitgaven: de uitgaven voor werkelijke O&O activiteiten die verband houden met het IP-recht (exclusief kosten voor verwerving en uitgaven O&O aan verbonden ondernemingen);

- globale uitgaven: kwalificerende uitgaven + uitgaven voor verwerving van het intellectuele eigendomsrecht + uitgaven voor outsourcing O&O aan verbonden ondernemingen;

De kwalificerende uitgaven mogen in de formule vermenigvuldigd worden met 130%, echter met als maximum de ‘globale uitgaven’. Dit betekent in de praktijk dus dat de nexusbreuk maximum 1 zal bedragen.

Wanneer en hoe dient dit in de praktijk toegepast te worden?

Door de verplichte aftrek van de O&O kosten is het mogelijk dat de netto innovatie-inkomsten van een bepaald jaar negatief zijn en er in de praktijk geen aftrek verleend wordt. Het negatieve saldo dient dan overgedragen te worden naar het volgende belastbare tijdperk.

Het kan echter wel nuttig zijn om de innovatieaftrek reeds te claimen bij een negatief netto innovatie-inkomen aangezien op die manier al een gedeelte van de historische kosten in aftrek genomen kan worden die de vennootschap anders in een volgend jaar bijkomend in aftrek dient te nemen.

In de praktijk zal het cruciaal zijn, correct te timen wanneer men voor het eerst de innovatieaftrek claimt om fiscaal zoveel mogelijk voordeel te doen.

Indien men beslist om de innovatieaftrek te claimen is het een mogelijkheid om dit te doen door middel van een rulingaanvraag, maar dit is echter geen verplichting. In elk geval is het steeds noodzakelijk om voldoende onderbouw te voorzien aangaande de diverse berekeningen in het dossier. Hierbij dient men steeds voldoende logische checks te voorzien zoals sector benchmarks, transfer pricing-methoden en dergelijke.

Hebt u verder vragen over bovenstaande of wilt u graag bijkomende toelichting ontvangen? Aarzel niet om contact op te nemen met uw relatiebeheerder of met het Tax & Legal team via tax@cynex.com.