Recentelijk werden de indieningstermijnen voor de aangifte personenbelasting over inkomstenjaar 2020 (aanslagjaar 2021) bekendgemaakt. Zo hebben de belastingplichtigen die hun aangifte personenbelasting nog op papier indienen uiterlijk tot 30 juni van dit jaar voor de indiening van hun aangifte, kan de elektronische indiening van de aangifte gebeuren tot uiterlijk 15 juli via het platform Tax On Web en zal de indiening van de aangifte uiterlijk tot 21 oktober kunnen plaatsvinden indien u kiest voor de tussenkomst van een mandataris zoals ons kantoor. Het geschikte moment dus om een overzicht te bezorgen van enkele niet onbelangrijke wijzigingen in de aangifte personenbelasting voor afgelopen inkomstenjaar (2020) en komende inkomstenjaren.

Inkomsten uit buitenlandse onroerende goederen

Sinds jaar en dag dienen de eigenaars van een buitenlands onroerend goed in hun aangifte personenbelasting de “werkelijke huurwaarde” van hun in het buitenland gelegen onroerend goed aan te geven voor het bepalen van het belastbaar inkomen van dit goed. Dit in tegenstelling tot wanneer dit onroerend goed zich in België zou bevinden en het, doorgaans gunstige, kadastraal inkomen van de woning mag worden opgenomen in de aangifte personenbelasting ter bepaling van het belastbare inkomen.

Voor deze ongelijke fiscale behandeling van buitenlands vastgoed ten opzichte van Belgisch vastgoed werd België in het verleden terechtgewezen. Het is echter pas naar aanleiding van een arrest dat de Belgische regering actie ondernam om dit verschil in behandeling weg te werken.

Concreet zal met ingang vanaf inkomstenjaar 2021 ook voor in het buitenland gelegen onroerende goederen gewerkt worden met een kadastraal inkomen wanneer het onroerend goed niet of privé wordt verhuurd aan een natuurlijk persoon.

Echter kennen de in het buitenland gelegen onroerende goederen nog geen dergelijk kadastraal inkomen en zal de Belgische belastingadministratie bijgevolg per in het buitenland gelegen onroerend goed afzonderlijk een kadastraal inkomen dienen te bepalen. Om deze reden werd er daarom een aangifteplicht ingevoerd voor de (toekomstige) belastingplichtige eigenaars van buitenlandse onroerende goederen. Deze meldingsplicht houdt in dat zij spontaan en op eigen initiatief aangifte dienen te doen bij de Algemene Administratie van de Patrimoniumdocumentatie van bepaalde gegevens met betrekking tot het buitenlandse onroerend goed dat zij bezitten. De termijn die wordt voorzien om te voldoen aan deze aangifteverplichting verschilt naar gelang de situatie (ingebruikneming nieuwbouw woning, verwerving of vervreemding woning, wijziging exploitatie, einde verbouwing,…).

Alleszins zal de belastingplichtige die reeds vóór inkomstenjaar 2021 eigenaar, erfpachter, opstalhouder of vruchtgebruiker was van een in het buitenland gelegen onroerend goed waarvoor hij de werkelijke huurwaarde reeds in een eerdere aangifte personenbelasting aangaf, ertoe gehouden zijn om uiterlijk voor 31/12/2021, op eigen initiatief, de noodzakelijke informatie met betrekking tot dat buitenlands onroerend goed mee te delen aan de administratie. De bedoelde belastingplichtigen zullen hieromtrent in principe een schrijven mogen verwachten in de komende maanden waarin zij kunnen terugvinden welke informatie zij met betrekking tot het buitenlands onroerend goed dienen mee te delen en op welke manier zij dit kunnen doen.

Belastingvermindering voor giften, uitgaven dienstencheques en kinderopvangkosten

Giften in geld (of in natura)

Giften gedaan tijdens inkomstenjaar 2020 geven in de aangifte personenbelasting uitzonderlijk recht op een verhoogde belastingvermindering van 60% in plaats van de gekende vermindering van 45%. Dit naar aanleiding van de huidige pandemie waarin we ons bevinden.

Het betreft een tijdelijke maatregel die enkel van toepassing is op de giften die werden gedaan tijdens inkomstenjaar 2020, deze maatregel is bijgevolg dus niet meer van toepassing op de eventuele giften die tijdens inkomstenjaar 2021 worden uitgevoerd.

Giften van bepaalde voorwerpen, onder andere medisch materiaal, producten in de strijd tegen COVID-19 en computers aan Belgische scholen, gedaan in natura en binnen een bepaalde periode tijdens inkomstenjaar 2020, door een natuurlijk persoon aan bepaalde specifieke instellingen, komen uitzonderlijk ook in aanmerking voor de belastingvermindering van 60% in de personenbelasting indien de gift minstens een waarde van 40 EUR vertegenwoordigt.

Vlaamse diensten- en wijkwerkencheques

Met ingang vanaf 1 januari 2020 heeft de Vlaamse regering besloten de belastingvermindering voor diensten- en wijkwerkencheques terug te brengen van een percentage van 30% naar 20%.

De werkelijke kostprijs van een dienstencheques (9 EUR) bedraagt door deze verlaging uiteindelijk nog 7,20 EUR in tegenstelling tot de eerdere werkelijke kostprijs van 6,30 EUR.

Noteer evenwel dat de datum van aankoop van de cheques bepalend is voor de bepaling van de belastingvermindering. Cheques die werden aangekocht tijdens inkomstenjaar 2019, maar pas effectief werden gebruikt tijdens inkomstenjaar 2020 genieten alsnog van de oude belastingvermindering van 30%.

Uitgaven voor kinderopvang

Tot en met inkomstenjaar 2019 bedroeg het fiscale maximumbedrag dat aan opvangkosten per kind per dag in aanmerking kon worden genomen voor de belastingvermindering 11,20 EUR.

Met ingang vanaf 1 januari 2020 (aanslagjaar 2021) is dit fiscale maximumbedrag geïndexeerd naar 13 EUR per kind per oppasdag.

Daarnaast wordt vanaf aanslagjaar 2021 ook de leeftijdsgrens van de kinderen opgetrokken van 12 jaar naar 14 jaar. Uitgaven voor kinderopvang gedaan vanaf de 14de verjaardag geven geen recht meer op een eventuele belastingvermindering.

Noteer daarnaast dat wanneer u in 2020 werkelijke uitgaven voor kinderoppas betaald heeft voor dagen waarop er geen effectieve oppas is geweest, deze uitgaven alsnog recht kunnen geven op de belastingvermindering voor kinderopvang op voorwaarde dat:

- de opvangactiviteit had moeten plaatsvinden in de periode van 14.03.2020 tot 31.12.2020, maar omwille van COVID-19 werd geannuleerd;

- u de mogelijkheid heeft gekregen het betaalde opvanggeld terug te vorderen maar u dit niet heeft gedaan; én

- u een attest heeft ontvangen van de organisator.

Afschaffing meldingsplicht effectenrekeningen

Belastingplichtigen die tijdens inkomstenjaar 2018 en/of 2019 titularis waren van meer dan één effectenrekening diende hiervan melding te maken in hun aangifte personenbelasting en dit in het kader van de in 2018 ingevoerde taks op effectenrekeningen.

Deze ingevoerde taks op effectenrekeningen was echter geen lang leven beschoren en werd een jaar later door het Grondwettelijk Hof vernietigd. Als gevolg van dit vernietigingsarrest is de ingevoerde meldingsplicht bij meerdere effectenrekeningen niet meer van toepassing waardoor deze rubriek uit de aangifte personenbelasting is verdwenen.

Mogelijks heeft u onlangs in de pers evenwel vernomen dat er een aangepaste taks op effectenrekeningen werd ingevoerd die van toepassing zal zijn vanaf inkomstenjaar 2021. Doch wordt er in het kader van deze nieuwe effectentaks geen herinvoering van de bovenstaande meldingsplicht voorzien wanneer u titularis zou zijn van meerdere effectenrekeningen.

Vrijstelling dividenden

Sinds inkomstenjaar 2018 kunnen belastingplichtigen die tijdens een inkomstenjaar dividenden hebben ontvangen onder bepaalde voorwaarden een gedeelte van de op deze dividenden ingehouden roerende voorheffing terugvorderen via hun aangifte personenbelasting.

Het betreft een bedrag van maximaal 800 EUR, te beoordelen per belastingplichtige, van de in totaliteit ontvangen dividenden tijdens een inkomstenjaar dat kan worden vrijgesteld van roerende voorheffing. Bijgevolg bedraagt de maximaal roerende voorheffing die verrekend kan worden in de aangifte 240 EUR (800 EUR x 30% tarief RV). Het uiteindelijk in de aangifte op te nemen bedrag is afhankelijk van de omvang van de uitgekeerde dividend(en) en het tarief van de roerende voorheffing waaraan de dividenden werden onderworpen.

Deze regeling geldt niet voor dividenden die bijvoorbeeld werden ontvangen uit een gemeenschappelijk beleggingsfonds of voor liquidatie- en inkoopboni. De regeling is daarentegen wel van toepassing op eventuele buitenlandse dividenden die u ontvangt.

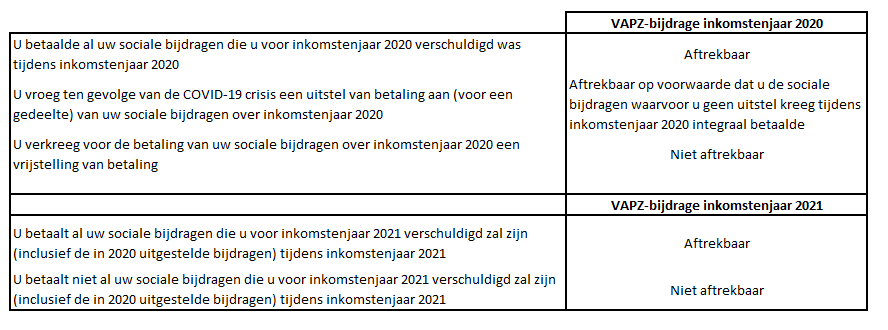

Stortingen VAPZ-bijdragen inkomstenjaar 2020

Ten gevolge van de coronacrisis werd de mogelijkheid ingevoerd voor zelfstandigen om een uitstel of zelfs vrijstelling van betaling aan te vragen bij hun sociaal verzekeringsfonds inzake de betaling van hun sociale bijdragen verschuldigd als zelfstandige over inkomstenjaar 2020.

Zoals u waarschijnlijk ook weet mag u als zelfstandige de bijdragen die u betaalde voor uw VAPZ-verzekering tijdens een inkomstenjaar slechts als beroepskost van uw belastbare beroepsinkomsten afhouden op voorwaarde dat u uw sociale bijdragen voor het betreffende inkomstenjaar tijdig betaalde.

Bijgevolg stelt zich de vraag of de eventuele door u betaalde VAPZ-bijdragen over inkomstenjaar 2020 al dan niet in aanmerking komen voor de aftrek.

Onderstaand overzicht geeft u alvast een inzicht in de aftrekbaarheid van de in 2020 (en in 2021) betaalde VAPZ-bijdragen, afhankelijk van de situatie waarin u zich bevindt.

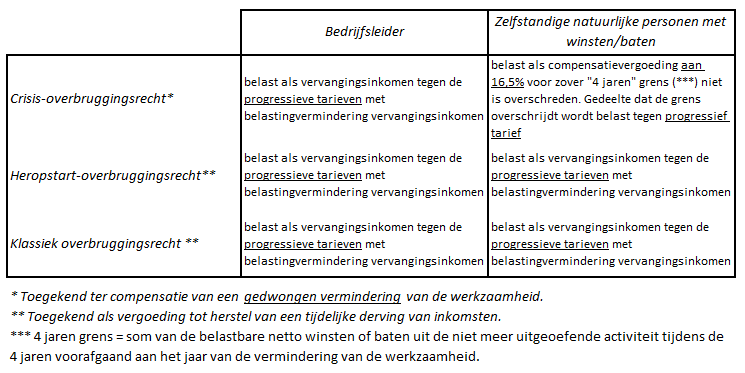

Overbruggingsrecht

Heel wat bedrijfsleiders hebben naar aanleiding van de COVID 19-pandemie een overbruggingsrecht ontvangen tijdens inkomstenjaar 2020 ter compensatie van een gedwongen vermindering van de beroepswerkzaamheid.

Afhankelijk van de aard van het overbruggingsrecht en de belastingplichtige die het overbruggingsrecht heeft genoten, wordt het ontvangen overbruggingsrecht op een verschillende manier belast in de aangifte personenbelasting voor inkomstenjaar 2020.

Hierna geven wij op schematisch wijze een overzicht van de wijze weer waarop het ontvangen overbruggingsrecht zal worden getaxeerd in de aangifte personenbelasting over inkomstenjaar 2020:

Conclusie

Zoals u vaststelt heeft de gezondheidscrisis van afgelopen jaar duidelijk zijn weerslag op enkele rubrieken in de aangifte personenbelasting voor inkomstenjaar 2020 waarvoor er uitzonderlijke maatregelen werden voorzien. Verder doen er zich met ingang vanaf inkomstenjaar 2020 ook enkele meldenswaardige wijzigingen voor die mogelijks ook voor uw aangifte personenbelasting van belang kunnen zijn.

Heeft u daarom nog vragen over één van de onderwerpen die wij in deze nieuwsbrief behandelde, aarzel dan zeker niet om ons te contacteren via tax@cynex.com.