De federale regering heeft een akkoord bereikt over de vergroening van de mobiliteit. Een ambitieus plan – met de nodige overgangsperiodes - dat ervoor moet zorgen dat vanaf 1 januari 2026 emissievrije bedrijfswagens de norm worden. Noodzakelijkerwijs dient dit gepaard te gaan met fiscale incentives om voldoende laadpalen ter beschikking te hebben tegen 2026.

1. De weg naar emissievrije bedrijfswagens: fiscale aftrekbaarheid personenwagens wijzigt vanaf 01/07/2023

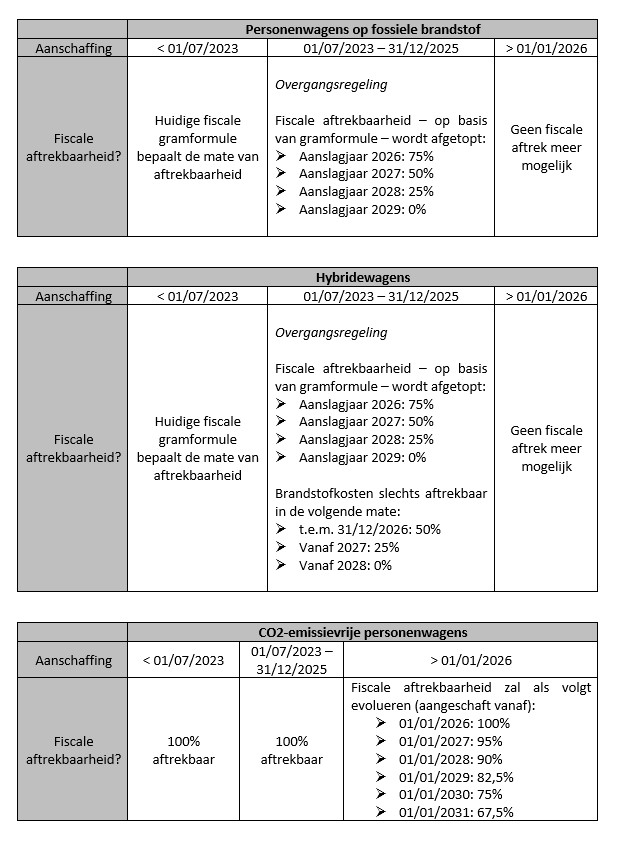

Hieronder een schematisch overzicht omtrent de nieuwe wagenfiscaliteit:

Voor meer informatie omtrent deze gramformule verwijzen we graag naar onze eerdere nieuwsbrief van 16 december 2019.

2. Andere gevolgen van de wijzigende autofiscaliteit

- De lichte vracht blijft voorlopig buiten schot in het wetsontwerp waardoor het recht op aftrek dan ook onverkort van toepassing blijft (dit geldt tevens voor motorfietsen). Er wordt wel nog gewerkt aan een regeling om te voorkomen dat mensen massaal zullen overstappen naar lichte vracht en/of motorfietsen.

- Aan het voordeel alle aard wordt voorlopig niet geraakt waardoor de berekening van het voordeel van de wagen mag worden berekend op basis van de NEDC dan wel op de WLTP-waarde (voordeligste waarde van beide mag dus toegepast worden).

- De solidariteitsbijdrage voor bedrijfswagens, die verschuldigd is door werkgevers, zal vanaf 01/07/2023 progressief stijgen voor niet-emissievrije bedrijfswagens. Vanaf 01/01/2025 zal deze bijdrage tevens voor CO2-emissievrije wagens geleidelijk aan verhoogd worden.

3. Laadstation plaatsen en installeren als werkgever – verhoogde kostenaftrek

Teneinde het plaatsen en installeren van laadpalen te incentiveren is er tijdelijk een verhoogde kostenaftrek van toepassing:

- Aftrekpercentage van 200% voor kosten verbonden aan investeringen verricht tussen 1/09/2021 en 31/12/2022

- Aftrekpercentage van 150% voor kosten verbonden aan investeringen verricht tussen 01/01/2023 en 31/08/2024

De kostenaftrek zal vermoedelijk in de tijd verder worden afgebouwd omdat men vooral op korte termijn het plaatsen van laadpalen wil bevorderen.

Teneinde zich op de verhoogde kostenaftrek te kunnen beroepen, dienen er wel enkele voorwaarden te worden nageleefd:

- Het laadstation moet in nieuwe toestand verkregen of tot stand gebracht worden

- Het laadstation moet publiek toegankelijk zijn (bv. op de parking)

- Het laadstation moet geplaatst worden tussen 01/09/2021 en 31/08/2024

- Het laadstation moet “intelligent” zijn, d.w.z. dat de laadtijd en het laadvermogen moeten kunnen worden gestuurd door een energiebeheerssysteem dat losstaat van de energieleverancier

- Het laadstation moet werken op groene stroom

4. Conclusie

De fiscale vergroening van de mobiliteit zal menig werkgever ertoe verplichten opnieuw na te denken over de samenstelling van zijn of haar wagenpark. De fiscale aftrekbaarheid zal immers aanzienlijk afnemen naargelang het soort personenwagen, maar ook volledig elektrische wagens zullen vanaf 2027 jaar na jaar minder aantrekkelijk worden teneinde het milieu en de mobiliteit binnen België te verbeteren.

Het voorgaande is evenwel nog niet finaal, het wetsontwerp werd ter advies voorgelegd aan de Raad van State en de Nationale Arbeidsraad. Nadien zal het wetsontwerp nog finaal goedgekeurd moeten worden in de Kamer. Bovenstaande toelichting kan dan ook inhoudelijk nog lichtjes wijzigen in de weken die volgen.

Wij houden u alleszins verder op de hoogte!

Indien u hierbij nog verdere vragen heeft, staan wij steeds ter uwer beschikking. U kan ons steeds bereiken via tax@cynex.com.